皇冠信用盘代理_广发信用卡掀起涨价潮,增长失速、合规难控

如何申请皇冠代理(www.hgty.us)-开会_员出_租平_台,皇冠信用盘/—开会员账号—(招登1登2登3(平台出租,

来源 | 镭射财经(leishecaijing)

信用卡市场全面迈入存量阶段,发卡大户们纷纷失速,先发者广发信用卡是一个典型缩影皇冠信用盘代理。

1995年,广发银行率先发行国内第一张标准信用卡,拉开了信用卡市场发展的序幕皇冠信用盘代理。而后二十年,信用卡渗透率开启加速度,广发、中信、招行等股份行吃尽市场红利,在发卡量上一马当先,跻身信用卡第一梯队。

其中,广发银行以信用卡业务高占比著称,模式相对激进皇冠信用盘代理。过去十年,广发信用卡发卡量从两千万张增至一亿张,翻了近四倍。急剧膨胀的信用卡业务,撑起了广发银行零售金融基本盘。

然而,当信用卡市场红利式微,监管趋严时,广发信用卡的增长也尽显疲态皇冠信用盘代理。把视角缩小,从2018年到2022年的五年间,广发信用卡的多项业绩指标急转直下,增速全面下滑,信用卡零售信贷比也跌破50%。

尽管凭借多客群卡产品、商旅场景联名卡、互联网渠道联名卡等产品,维持住整体发卡量和信贷余额规模的稳定,但发卡量、透支余额、业务收入的增幅大幅收窄,发卡量增幅缩小至个位数,贷款余额甚至负增长,一一凸显了广发信用卡的无奈皇冠信用盘代理。

尤其在信用卡利润模型结构发生变化,拳头收入项目分期业务从手续费科目移入利息收入科目,广发信用卡的中收来源受困皇冠信用盘代理。为了扩大中收,中信信用卡从年费收入、代销、会员增值服务下手,企图拉升中收占比。

「镭射财经」注意到,去年至今,广发银行发布多则年费涨价公告,旗下较多卡种都发生年费上涨,其中最高涨幅达150%皇冠信用盘代理。由于新的年费标准于今年下半年开始执行,广发信用卡今年的卡运营数据可能也会受此波动。

风险业务增速高光不再,轻资本业务也频现合规瑕疵,广发信用卡运营质效提升打折扣皇冠信用盘代理。不少持卡人反映,广发信用卡在引导持卡人信用卡升级时未告知年费增加,导致持卡人用卡成本攀升,涉嫌侵犯消费者权益。

此外,从监管披露的罚单也可以看到,广发信用卡的代销业务也涉嫌侵害消费者权益皇冠信用盘代理。

客观来讲,广发信用卡失速受整个市场存量竞争影响,广发信用卡也能借助多客群精准营销稳住业务大盘,站稳商业银行信用卡第一梯队皇冠信用盘代理。但广发信用卡在展业过程中出现的不审慎行为,对消费者保护的偏失,也为其可持续发展埋下隐患。

展开全文

多卡种涨价

年费涨价,成为广发信用卡运营常态皇冠信用盘代理。

4月4日,广发信用卡中心发布公告称,因信用卡业务调整,拟于2023年7月4日起更新部分广发信用卡的年费收取规则,调整的信用卡范围包含大吉大利尊享金卡、广发文创卡金卡(含城市文创+卡)、故宫文创金卡、天天利金卡、值得买金卡、广发微光金卡,金卡主卡年费一律增加至200元皇冠信用盘代理。

4月12日,广发信用卡中心继续发布调整广发信用卡部分产品年费收费标准的公告,于2023年7月11日起更新广发信用卡部分产品年费信息,调整的信用卡范围包括广发奕健康信用卡金卡、广发奕驾金卡、广发奕购金卡皇冠信用盘代理。

其中,广发奕健康信用卡金卡主卡、广发奕驾金卡主、广发奕购金卡主卡年费增加至200元,广发奕驾金卡附属卡和广发奕购金卡附属卡年费增加至100元皇冠信用盘代理。

4月21日,广发信用卡再次发布关于调整广发信用卡部分年费收费规则的公告,调整范围涵盖飞越金卡、龙腾联名金卡、多利金卡、运通耀红卡、真情金卡(星钻系列)、ONE卡金卡、运通真情金卡、广发银联绿色低碳金卡、OPPO Card金卡、vivo Card金卡、尊旅VISA Signature单标识卡、尊旅MasterCard World单标识卡、环球悦购VISA Signature单标识卡、环球悦购MasterCard World单标识卡、智汇卡普卡、尊越精英双币卡普卡、智慧树联名卡普卡,年费涨价区间在20到120元不等皇冠信用盘代理。

一方面提升信用卡年费,一方面推出刷卡免年费政策,广发信用卡涨价背后,大概率是为了提升活卡率,因此会从权益、客群营销、成本设置等方面破局皇冠信用盘代理。

其实,广发信用卡涨价去年就已启动皇冠信用盘代理。广发信用卡在2022年10月份发布公告称,拟于2023年1月9日起增加广发信用卡部分产品金卡及普卡年费,调整范围涉及广发DIY信用卡、广发环球悦购卡,年费涨幅60元至120元不等。

2022年12月,广发信用卡宣布调整广发欢乐信用卡、广发活力信用卡、广发有鱼信用卡、广发聪明信用卡系列的年费,涨价区间20元至120元不等皇冠信用盘代理。

除了年费涨价,广发信用卡还在去年推出保证金冻结办理个人信用卡业务“E办卡”,类似准贷记卡皇冠信用盘代理。E办卡业务实质上是通过冻结持卡人保证金,再提供信用卡服务的一种风控前置业务。这种业务也与此前花呗推出的额度快充提额,京东白条推出的白条闪充提额功能相似。

年费涨价后,广发信用卡持卡人若不想承担涨价成本,就必须保持刷卡频次,以达到免年费门槛皇冠信用盘代理。但在信用卡息费方面,广发信用卡的费率较高,低利率只覆盖较少卡种,多数信用卡产品的透支利率高达18%,与花呗等消金产品相比并不具备优势。

根据“广发银行信用卡客户协议”,广发卡透支利率年化利率0%-18.25%,除客户与银行另有约定外,广发卡客户适用的透支利率为日利率0.05%,对应年化利率18.25%,银行按透支利率按日计收利息,按月结算计收复利皇冠信用盘代理。

具体来看,透支消费利率基准定价为年化18.25%,除天天利白金卡享受限时优惠外,其余卡产品开卡后透支利率定价均为基准定价皇冠信用盘代理。透支提现利率,基准定价同为18.25%。

另外,广发信用卡分期提前偿还将收取违约金,分期提前清偿违约金按客户分期交易的剩余未扣本金部分分群收取,如客户主动要求提前清偿,按分期交易剩余本金的0%-3%收取违约金皇冠信用盘代理。

不少持卡人反映,广发信用卡提前还款实际收取3%的违约金皇冠信用盘代理。一位持卡人表示,广发银行信用卡中心曾来电推销财智金(现金分期产品),销售人员介绍可以用款一个月提前还、随借随还,却未说明提前还款需要缴纳3%的违约金,存在诱导宣传。当持卡人办理后发现违约金事项,要求广发信用卡撤销订单,但客服人员以款项划拨中为由拒绝撤销。

虽然信用卡新规允许银行在客户提前结清信用卡分期业务时,按照法律法规规定与客户合同约定计收费用,但新规亦明确要求,银行应按照市场化原则科学合理确定信用卡息费水平,持续采取有效措施,降低客户息费负担皇冠信用盘代理。

对比消费金融公司,部分消金公司在资金成本更高的情况下,也不对用户提前还款收取违约金皇冠信用盘代理。广发信用卡不仅分期费率较高,而且提前还款仍须消费者承担较高的成本,与监管降费让利导向不符。

增速跌落皇冠信用盘代理,扩张停滞

存量市场下,信用卡发卡增速降缓,信贷规模增长停滞,不良波动加剧皇冠信用盘代理。回顾信用卡市场发展轨迹,中国信用卡业务历经近四十年跌宕起伏,从最初的不足一百万张扩张至八亿张左右,并在2017年前后迈入存量市场。

随着监管对信用卡业务的从严治理,睡眠卡整治提速,授信刚性扣减落地,联名卡扩张受限,进一步增加了发卡行寻求增量的难度皇冠信用盘代理。

截至2022年四季度,全国信用卡和借贷合一卡7.98亿张,环比下降1.20%,同比下降0.28%皇冠信用盘代理。而在十年前,信用卡单季同比增速能高达20%以上。

在信用卡市场转折之际,作为发卡大户的广发信用卡,自然也没能避免跌落皇冠信用盘代理。广发信用卡的转折时刻为2018年前后,2018年前四年发卡量增速、透支余额、额度使用率维持高位,但后四年开始式微。

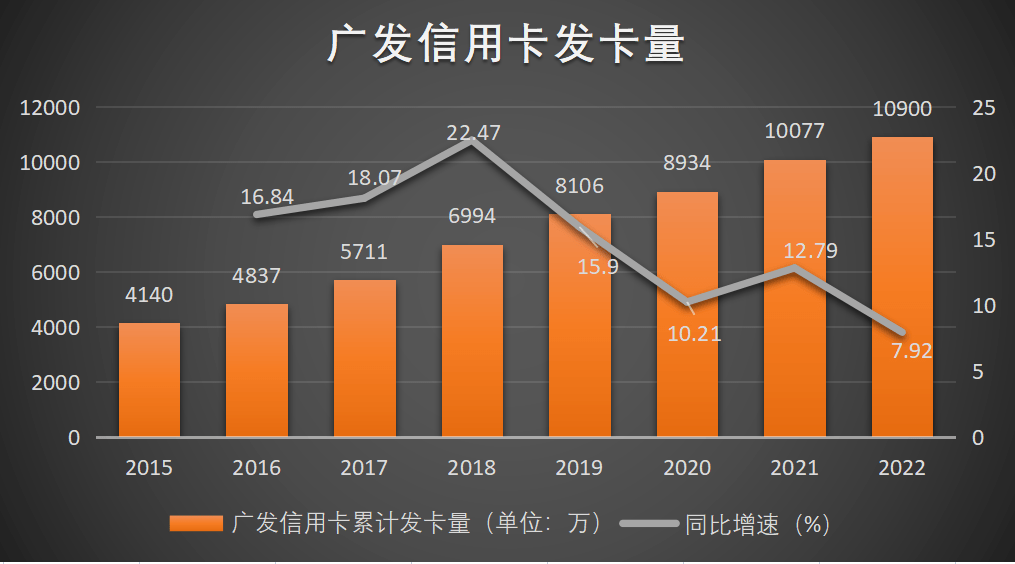

2015年至2022年,广发信用卡累计发卡量为4140万张、4837万张、5711万张、6994万张、8106万张、8934万张、1.01亿张、1.09亿张,同比增速为16.84%、18.07%、22.47%、15.9%、10.21%、12.79%、7.92%皇冠信用盘代理。

可以看到,广发信用卡发卡量在2022年出现了急刹车,新增发卡仅700万张左右,相比高时的千万新增发卡已大幅缩减皇冠信用盘代理。

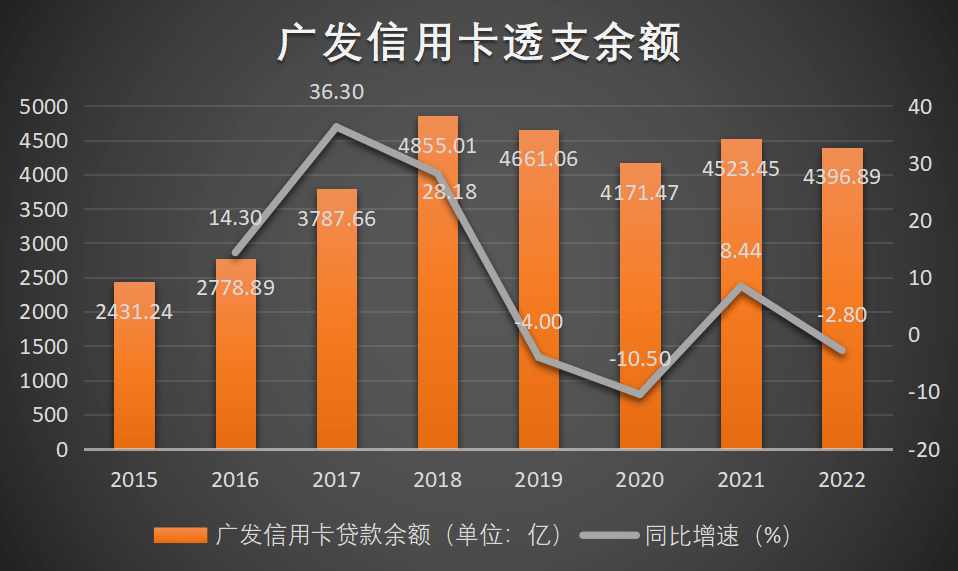

新增发卡萎缩的同时,广发信用卡透支贷款余额也逐渐走低皇冠信用盘代理。广发信用卡贷款余额在2015年至2022年间,分别为2431.24亿元、2778.89亿元、3787.66亿元、4855.01亿元、4661.06亿元、4171.47亿元、4523.45亿元、4396.89亿元,同比增速为14.3%、36.3%、28.18%、-4%、-10.5%、8.44%、 -2.8%。

从数据变化看,广发信用卡透支余额在2018年达到阶段高点后,增长出现较大波动,具体表现为规模收缩,增幅为负皇冠信用盘代理。透支余额作为信用卡的核心生息资产,是信用卡收入主要来源,透支余额规模收缩,也意味着广发信用卡收入发生波动。

数据显示,广发信用卡2018年收入达496.5亿元,2019年543.16亿元,多年来一直保持增长,但到了2022年收入缩减至491亿元皇冠信用盘代理。收入缩减或受生息资产规模收缩所致。

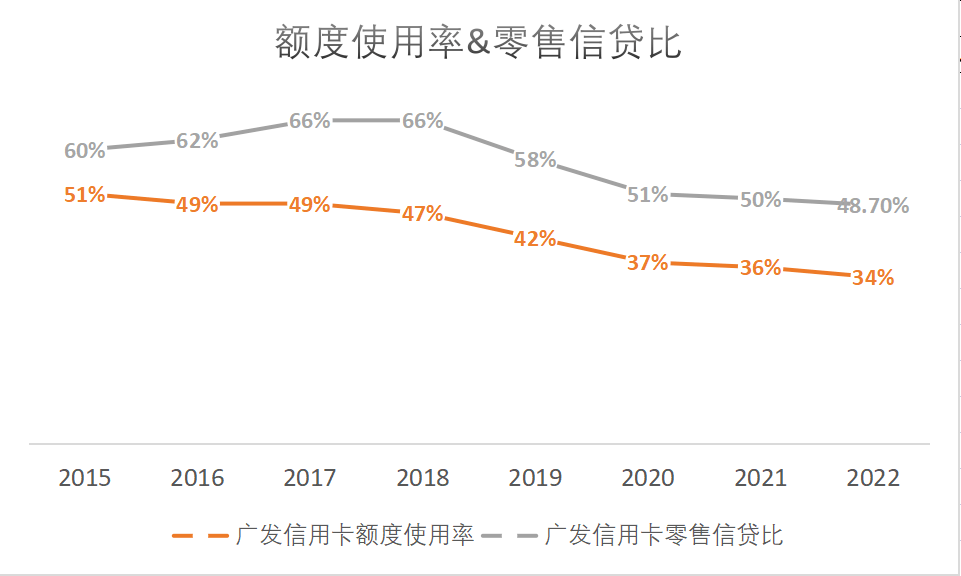

作为广发银行零售金融扛把子,广发信用卡以往一直维持较高的零售信贷比,但从2018年开始零售信贷比指标走弱,直至跌破50%皇冠信用盘代理。2015年至2022年,广发信用卡零售信贷比(个人信用卡透支贷款余额所占个人贷款余额比例)为60%、62%、66%、66%、58%、51%、50%、48.7%。

广发信用卡零售信贷拉动效应趋缓,与活卡率密切相关皇冠信用盘代理。据统计,2015年至2022年,广发信用卡额度使用率为51%、49%、49%、47%、42%、37%、36%、34%,尤其是步入存量市场阶段,广发信用卡额度使用率跌幅加剧。

这也印证了为何广发信用卡虽然发卡量规模达到亿张,位居第一梯队,但与招行、中信透支余额相比差距较大皇冠信用盘代理。

截至2022年末,招商银行发卡量1.03亿张,信用卡贷款余额达8845.19亿元;中信银行发卡量1.07亿张,透支余额超5000亿元皇冠信用盘代理。而发卡量远超招行和中信的广发,透支余额仅在4000亿水平。

受信用卡新规影响,活卡率成为信用卡中心非常看重的考核指标,因为监管要求银行业金融机构不得以发卡量、客户数量等作为单一或主要考核指标,长期睡眠卡率超过20%的银行业金融机构不得新增发卡皇冠信用盘代理。

发卡规模量较大的广发信用卡首当其冲,2022年新增发卡降速,或与降低睡眠卡占比有关皇冠信用盘代理。数据显示,广发信用卡2022年睡眠卡比例低于20%。但在活跃用户数层面,广发信用卡活跃客户数落后于招行、中信、平安。

尽管广发信用卡的不良率水平维持行业低位,2022年不良率达1.58%,但把时间拉长,广发信用卡不良率自2018年(1.3%)之后开始上扬,至今仍回到历史低位皇冠信用盘代理。

另外,广发信用卡较低的不良率离不开剧烈的风控降额皇冠信用盘代理。广发信用卡称,2022年主动收回额度超百亿元,有效压降了潜在不良,但问题是牺牲掉了透支余额。这也凸显了广发信用卡在实现规模与质量的平衡之间存在难度。

面对发卡量、收入和信贷余额的消减,广发信用卡也试图多方面突破皇冠信用盘代理。首先,广发信用卡保持较强的客群定制能力,围绕不同客群迭代卡产品,以此保持总发卡量稳定。

如聚焦主力客群升级车主卡、真情卡,着眼年轻客群创新推出有鱼卡、上线“周末出游找广发”系列产品,聚焦高端客户升级鼎极卡、航空卡皇冠信用盘代理。广发信用卡宣称2022年新增卡中优质客群占比超过60%。

其次,通过多元分期产品、分期权益和违约金设置,提升持卡人分期规模皇冠信用盘代理。信用卡分期是信用卡利息收入主要来源,也是保持信用卡贷款余额的关键,广发信用卡的分期产品包括消费额度、分期专项额度、分期尊享额度等。

不过,广发信用卡中心推广分期业务,也被不少持卡人指出电销人员以“优质客户”、“提升额度”为由,推销“样样行”“财智金”等分期业务,涉嫌过度推销、诱导分期皇冠信用盘代理。

最后,广发信用卡通过会员增值服务、年费、代销等项目,提升手续费收入占比皇冠信用盘代理。以往银行财务报表统计中,分期手续费也被计入手续费科目,后来按要求分期手续费计入利息科目,这自然降低了信用卡中收业务。为了提升中收规模,广发信用卡把目光瞄向年费、代销业务上。

中收业务频现合规瑕疵皇冠信用盘代理。除了年费涨价,部分持卡人表示广发信用卡引导持卡人将普卡升级为白金卡,但未提示年费增加等收费信息,在持卡人未激活升级后的新卡时,也被收取年费。

另外,广发信用卡因代销业务违规也被监管处罚皇冠信用盘代理。今年四月,辽宁银保监局披露一则广发信用卡中心的行政处罚决定书,广发信用卡中心在代理销售保险产品时,存在夸大保险责任、保险责任表述不清晰等销售误导行为。

存量态势仍在加剧,广发信用卡为了维持增长,在发卡和创收上用尽了心思,以至于出现经营不审慎,甚至侵犯消费者权益皇冠信用盘代理。这也为其业务跌落埋下伏笔。

猜你喜欢

- 2023-02-24皇冠信用盘在线开户_外贸收付款环节繁琐,PingPong福贸助商家打破支付“门槛”

- 2023-02-25皇冠信用盘网址_泰信基金管理有限公司关于泰信汇鑫三个月定期开放债券型证券投资基金在部分销售机构开通转换业务及参加费率优惠活动的公告

- 2023-02-26皇冠信用网在线申请_上海全面开通行政复议在线申请(附申请方式)

- 2023-03-07皇冠信用盘代理平台_晋西车轴股份有限公司关于使用 部分闲置自有资金进行现金管理的 公告

- 2023-03-09皇冠信用网怎么代理_手游代理怎么做 手游代理平台怎么选

- 2023-03-09皇冠信用网押金多少_租车押金一般是多少

网友评论