世界盃買球網址 _重磅!中芯国际406亿重组获通过!天花板彻底打开了

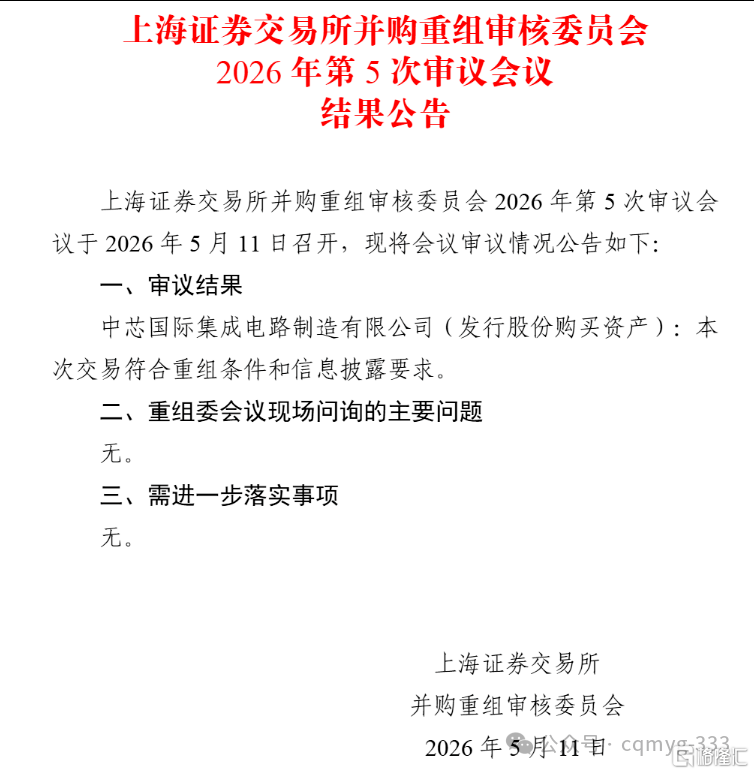

皇冠信用网代理(www.9990088.com)如开申请会员_账号,皇冠皇冠代理_怎么注册代理—(招登1登2登3(平台出租)就在刚刚,上交所5月11日发布公告,中芯国际(688981.SH)发行股份购买资产获重组委会议通过世界盃買球網址 。

根据中芯国际此前公告,公司拟向国家集成电路产业投资基金股份有限公司、北京集成电路制造和装备股权投资中心(有限合伙)、北京亦庄国际投资发展有限公司、中关村发展集团股份有限公司及北京工业发展投资管理有限公司发行股份购买其所合计持有的中芯北方集成电路制造(北京)有限公司(简称“中芯北方”)49%的股权,交易价格406.01亿元世界盃買球網址 。

这是科创板史上最大并购、红筹首单多地上市发行股份购资产世界盃買球網址 ,对中芯国际无疑是战略级重大利好:

中芯北方是北京12英寸主力厂,月产能7.5万片、28nm及以上成熟制程,2024年营收129.79亿元、净利16.3亿元,毛利率14.74%,产能利用率超100%,为集团高盈利稳定现金牛世界盃買球網址 。

收购后持股将由51%变为100%持股,全部利润并入母公司,将显著提升归母净利与每股收益,强化盈利确定性世界盃買球網址 。

另外,中芯北方100%股权评估值828.59亿元(增值率98.19%),收购价406.01亿元,如此优质资产深度绑定上市公司,无疑能大幅提升净资产与估值中枢世界盃買球網址 。

从长远来看,重组后,中芯国际不仅能彻底理顺股权治理,还能将能更加深度绑定国家大基金、亦庄国投等顶级产业资本,政策、资金、资源加持加码世界盃買球網址 。进一步拉开和国内同行差距,坐稳国内晶圆代工绝对龙头,估值与中长期成长空间打开。

这对于中芯国际来说世界盃買球網址 ,无疑是锦上添花的巨大利好!

基本可以确定世界盃買球網址 ,中芯国际的天花板,彻底打开了!

01

就在最近几天,港股和A股的半导体板块持续集体爆发世界盃買球網址 。

半导体之所以这么猛,一是周五美股AI硬件板块再度大爆发刺激,二是字节直接把2026年AI基建开支一口气上调25%拉到2000亿,直接引爆整条国产AI算力产业链的看涨逻辑世界盃買球網址 。

展开全文

很多人已经开始明确地嗅到,这笔千亿级投入背后,藏着几个影响整个行业走向的核心关键信号世界盃買球網址 。

首先世界盃買球網址 ,国产AI商业化,真的跑通了!

字节此次明确将优先采购国产芯片写入核心采购规则,进口芯片仅作为极小比例补充世界盃買球網址 。

这2000亿元中,约有850亿将专项用于AI芯片采购世界盃買球網址 。而且字节正在显著调整采购策略,国产AI芯片的采购比例大幅提高——已预购超过50亿美元的国产算力产品,涉及寒武纪、华为昇腾等核心供应商。

这意味着,国产芯片在采购清单中的角色已经从“备份选项”正式升级为“主力供给”世界盃買球網址 。替代进程从零星试点迈入全面落地阶段,国产芯片迎来千亿级规模化商用窗口期。

更重磅的是,在字节的强势加码带动下,其余头部巨头必然跟进上调AI预算,加码算力基建、国产芯片采购与智算中心布局,带动全行业AI投资升温,彻底激活整条产业链的需求世界盃買球網址 。

从投资的角度来看世界盃買球網址 ,AI产业里,有一个极为核心的逻辑:

所有AI大模型、AI应用的爆发,最终都会传导至最基础的算力基座,芯片制造作为整条产业链最核心、最刚需、壁垒最高的环节,是AI产业持续景气的最大受益者世界盃買球網址 。

这也是英伟达、台积电、博通、AMD、英特尔、美光科技、应用材料等能迎来如此夸张涨幅的根源世界盃買球網址 。

现在,国内的整条芯片产业链也正在复刻这一套逻辑世界盃買球網址 。

在其中,中芯国际无疑是确定性最高的受益核心标的世界盃買球網址 。

作为中国大陆唯一具备先进制程量产能力的晶圆代工龙头,就是内地实打实、无可替代的“本土台积电”世界盃買球網址 。

过去很长一段时间世界盃買球網址 ,资本市场对中芯国际的固有偏见非常固化:

公司主打成熟制程、行业内卷严重、营收高度依赖消费电子,增长平稳乏力,订单利润微薄,周期波动明显,成长空间有限世界盃買球網址 。

在AI算力需求爆发之前,公司28nm以上成熟制程产能泛滥,行业同质化竞争严重,很难有丰厚利润,但14nm及以下先进制程产能又储备不足,无法承接高附加值的高端芯片订单,这就导致公司产能利用率波动极大,旺季小幅盈利、淡季承压,产能结构不合理,整体盈利稳定性极差世界盃買球網址 。

而且经常被美国针对搞事情,所以估值存在硬性天花板,很难走出持续性行情世界盃買球網址 。

但进入2025年,一切逻辑彻底反转世界盃買球網址 。

尤其是2025年到2026年,AI算力基建的超级爆发叠加国产替代的刚需共振,直接颠覆了中芯国际的底层基本面,彻底改写了其的逻辑世界盃買球網址 。

现在,市场越来越确定:此前束缚中芯国际成长的所有天花板,正在被逐一打破,未来数年将持续吃满国内千亿级AI算力红利,正式迈入长期高增长通道世界盃買球網址 。

02

台积电是全球AI芯片的制造底座,中芯国际是中国本土AI算力的唯一制造底座世界盃買球網址 。

这两者在各自市场里的定位,战略上是可以基本对标的(虽然两者在基本面、业绩、业务体量和成长性方面差距巨大)世界盃買球網址 。

中芯国际对于国内市场来说世界盃買球網址 ,有全产业链深度绑定,有政策战略兜底,有不可替代性:

截至2025年底,中芯国际折合8英寸标准逻辑的月产能规模已超过100万片世界盃買球網址 。国内没有任何其他晶圆代工厂具备同等规模的先进及成熟制程综合产能布局。

AI芯片设计出来后,在国内除了中芯国际,几乎没有落地的第二个可选项世界盃買球網址 。

在客户结构上,中芯国际深度服务于海光信息、华为昇腾、寒武纪等一系列国产AI核心厂商世界盃買球網址 。海光信息CPU+DCU双轮驱动,DCU兼容性强,已与365款大模型完成联合精调。所有产品都离不开中芯的代工支撑。

再从代工结构上拆开来看世界盃買球網址 ,中芯的两个制程方向全面受益于AI算力建设:

先进制程(N+1/N+2):承接高端AI训练及推理主芯片,高附加值订单持续放量,直接拉动晶圆ASP上行世界盃買球網址 。

成熟制程(28nm及以上):承接AI服务器不可或缺的PMIC、驱动芯片、存储芯片配套需求,下游高景气度把成熟制程产能也拉到了满载状态世界盃買球網址 。

反映在中芯国际的业绩上世界盃買球網址 ,可以非常清晰看到它的业绩正在加速:

2025全年业绩:中芯国际实现营业收入673.23亿元,同比增长16.5%;归母净利润50.41亿元,同比增长36.3%世界盃買球網址 。营收创历史新高,利润增速明显跑赢收入增速,结构优化效果开始映射到盈利端。

毛利率显著改善:全年毛利率提升至21.0%,同比上升3个百分点世界盃買球網址 。从分季度表现来看,Q4单季毛利率为19.2%,全年销售毛利率为21.62%,同比提升16.32%。高毛利AI订单的结构优化是核心驱动力。

产能利用率高位运行:全年产能利用率增至93.5%,同比增长8个百分点世界盃買球網址 。在季度新增1.6万片12英寸产能的基础上,Q4单季产能利用率达到95.7%,其中8英寸晶圆线处于超满载状态,12英寸线也接近满载。一边扩产、一边满载,这个组合在半导体代工行业里非常有说服力。

扩产节奏方面,公司在持续扩产,且关键设备已提前锁定世界盃買球網址 。

2025年已新增约5万片12英寸月产能,2026年预计再新增4万片12英寸月产能世界盃買球網址 。

2025年全年资本开支81亿美元,高于年初的预期,主要系为了应对客户强劲的需求、外部环境的变化世界盃買球網址 。2026年计划约80亿美元与之持平。

管理层在多次交流中明确表示:

需求端呈现“高端增长、低端疲软”的分化态势,与AI、存储、中高端应用相关的订单持续稳步增加世界盃買球網址 。订单结构逐步从前几年依赖消费电子向AI和工业汽车方向快速切换。工业和汽车板块2025年收入同比增长超过60%,已成为中芯增长速度最快的核心引擎。

03

机构观点方面,近三个月十多家主流分析师评级,超9成给出买入+增持,不管是外资还是内资,几乎没有看空分歧,共识一致性极强世界盃買球網址 。

高盛在4月最新的研报中,维持对中芯国际的买入评级,A股目标价157.5元世界盃買球網址 。核心逻辑就是:AI高毛利订单持续放量、产能利用率高位稳住,毛利率持续修复,成长确定性远超行业平均。

摩根士丹利在4月下旬的研报给出增持评级,目标价148元世界盃買球網址 。明确表态,市场过去低估了中芯的AI算力绑定价值,随着国内算力基建持续落地,公司订单能见度、盈利稳定性会持续超预期。

里昂在2026年5月的最新报告中,虽然小幅下调了中芯国际的盈利预期,但仍维持了目标价和重申对中芯国际"跑赢大市"评级,H股目标价93.3港元,A股目标价152元人民币,与华虹半导体、兆易创新等一同被纳入中国半导体板块优先推荐名单世界盃買球網址 。

这说明在其估值框架中,中芯国际的行业地位溢价、国产替代的逻辑溢价和稀缺性溢价,已经超越了短期业绩微调的影响世界盃買球網址 。

目前中芯国际的总市值大概是6458亿元(当前很多行情软件显示9817亿元是误把全部股本乘以股价导致的错误,实际上A股股本20亿,港股股本60.14亿,用5月11日收盘价算,即122.52*20+76.6*60.14*0.87=6458),远低于海光信息、寒武纪,更是只有台积电市值的0.45%世界盃買球網址 。

虽然当前中芯国际的PE确实相对较高,但基于产能扩张、先进工艺制程放量,未来业绩增长确定性是很高的世界盃買球網址 。

世界盃買球網址 我们不妨综合高盛、大摩、瑞银、中信、华泰等头部机构在近期的预测来估算下中芯国际的2027年度目标价能有多少:

中芯国际2026年全年净利润大概在77-79亿元,中间值按78亿算;到2027年利润预计能做到101到102亿,我们取中间值101.5亿来测算世界盃買球網址 。

按现在的总股本摊下来,折算到每股收益,2026年大概每股0.98元人民币,2027年能涨到1.28元人民币世界盃買球網址 。再换算成港币之后,2027年每股收益大概在1.47港元。

半导体晶圆代工本身有行业龙头溢价,再加国产替代和AI代工的高成长属性,业内给2027年的合理估值市盈率普遍在85到100倍之间世界盃買球網址 。

世界盃買球網址 我们分三种情况来估未来股价:

保守一点按85倍市盈率算世界盃買球網址 ,对应目标价大概125港元;

按机构普遍认可的中枢92倍估值世界盃買球網址 ,合理价格就在135港元;

如果后面国产替代加速、AI订单持续放量,给到100倍乐观估值,股价能看到147港元世界盃買球網址 。

对照现在76.6港元的现价来看:保守预期还有63%的上涨空间,中性中枢有76%的涨幅,乐观情景下最高能有92%的潜在收益世界盃買球網址 。

即使我们用保守预期再打个8折,也到2027年也有50%的上涨空间,也算是不差的了世界盃買球網址 。

04

需要注意的是,5月14日,中芯国际将发布2026Q1财报,成为检验市场看涨逻辑的关键节点世界盃買球網址 。

公司此前给出的指引是:

销售收入环比基本持平,毛利率在18%-20%之间世界盃買球網址 。全年指引则是"收入增幅高于可比同业平均值"+"资本开支大致与2025年持平(81亿美元)"。当前市场一致预期H股口径Q1营收约25.01亿美元,净利润约1.92亿美元。

即将发布的这一期财报世界盃買球網址 ,要重点关注三个核心指标:

1,看2026Q2指引,营收环比是否重回增长(Q1持平后),判断业务景气度是否超预期世界盃買球網址 。

2,毛利率是否触及20%指引上限,这是检验AI订单的实际拉动利润的关键世界盃買球網址 。也可以看ASP是否持续上行。

有分析指出,中芯已于2025年12月对8英寸BCD工艺提价约10%,且这种趋势可能向12英寸制程传导世界盃買球網址 。Q1财报如果披露明确的ASP环比数据,将成为判断公司从"量增"走向"量价齐升"的关键转折点。

3,看产能利用率,如果产能利用率若维持在94%-95%以上,意味着公司即便在新产能持续释放的背景下,订单依然饱满——不仅8英寸超满载,12英寸也接近满载世界盃買球網址 。这将是验证国产替代在需求端持续强劲的有力证据。

4,看先进制程进展,N+2(≈7nm)良率是否从当前约50%-60%提升、量产规模情况、是否有头部大厂导入(如寒武纪、壁仞)、是否突破5%(商业化关键拐点)世界盃買球網址 。还有也要关注14nm的良率与产能爬坡进度、是否获更多高端芯片订单。

5,看资本开支是否有调整,来反映扩产节奏和订单需求紧迫程度世界盃買球網址 。

总的来看,中芯国际已经走出过去那种过度依赖消费电子的传统代工厂模式,进入了由国产AI算力大浪潮驱动的长期成长新周期世界盃買球網址 。

在国内千亿级甚至未来几年更大规模算力建设的趋势中,中芯国际是国产AI芯片制造环节上唯一有能力承接全链需求的“底层基建”世界盃買球網址 。它不是被动的行业跟风者,而是整个国产算力大逻辑中的核心受益方。

对于正处在国产AI算力与科技自主可控两大核心叙事交汇处的中芯国际,它的基本面和改善势头已经相当明确世界盃買球網址 。

未来公司的估值重塑、业绩持续跑赢市场预期、规模继续稳健扩张,这三重增厚空间仍有很大想象空间世界盃買球網址 。

风险提示:以上分析和结论仅作为资料分析,不构成任何投资建议,股市有风险,投资决策需谨慎世界盃買球網址 。

猜你喜欢

- 2023-02-24介绍个信用盘网址_信用债盘前提示|各期限收益率延续近期下行态势,信用利差继续收窄1-2个基点

- 2023-02-25怎么注册皇冠信用盘_原创 新丰田皇冠开启预售!提供两种动力选择,预计于二月内上市

- 2023-02-26皇冠信用网会员_真搞笑,男子相亲先看女方网购信用:等级太高配不上(转载)

- 2023-02-28皇冠信用盘开户_变更公司名称时都需要做哪些事?

- 2023-03-01皇冠信用网在线开户_MetaTrader4(MT4)软件下载及基础教程

- 2023-03-02皇冠信用网最高占成_这12位网文作者成2022年度最高潜力作家,“95后”占半壁江山

网友评论